2017年一级建造师《工程经济》移动班正在招生,移动班可以在手机看课,以知识点为单元,化繁为简,很方便各位学员的学习。点击了解详情>>

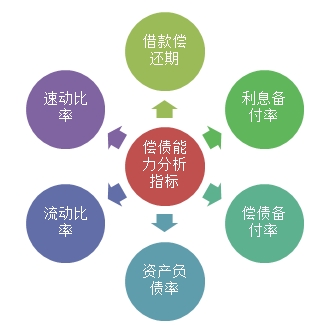

知识点:偿债能力分析

借款偿还期

根据国家财税规定及技术方案的具体财务条件,以可作为偿还贷款的收益(利润、折旧、摊销费及其他收益)来偿还技术方案投资借款本金和利息所需要的时间。

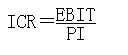

利息备付率

利息备付率又称已获利息倍数,指技术方案在借款偿还期限内,各年可用于支付利息的息税前利润(EBIT)与当期应付利息(PI)的比值。

其表达式为:

偿债备付率

偿债备付率指在技术方案借款偿还期内,各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值。

DSCR=(EBITDA-TAX)/ PD

EBITDA是指企业息税前利润加折旧和摊销;

TAX是指企业所得税。

试听之后是不是觉得很实用,立即购买吧>>

【我要纠错】 责任编辑:soso

学员讨论(0)

扫一扫立即下载

扫一扫立即下载

扫码添加老师

扫码添加老师