监理工程师正在处于紧张的备考时期,各位学员复习的都怎么样呢?为了帮助大家备考,建设工程教育网精选大量极具代表性的习题,深入剖析解题思路,提炼高频考点,指导学员熟悉考试题型、掌握命题规律、提高解题能力,帮助考生循序渐进掌握知识点、全面夯实基础,学习有条理,备考更轻松!

知识点:方案经济评价的主要方法(二)

5.投资收益率指标的优点与不足

◇优点:明确、直观,计算简便;不受投资规模限制。

◇不足:忽略资金时间价值;随意性强(正常年份)。

(二)投资回收期

1.![]()

(1)经济含义:以项目的净收益,回收其全部投资所需要的时间;一般从项目建设开始,以年为单位计算(若从项目投产年开始计算,应予以注明)。

(2)计算(公式)

①理论数学表达式: (式3-18)

(式3-18)

②简单算式(每年净收益相等)

![]()

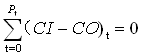

③实用计算式

(式3-20)

(式3-20)

在式(3-20)中,T为项目各年累计净现金流量首次为正值的年份数;(CI-CO)t为第t年的净现金流量。

(3)分析判断:投资回收期越短,表明其盈利能力越强;![]() 。

。

2.动态投资回收期(Pt')

(1)经济含义:将方案各年的净现金流量,按基准收益率(ic)折算成现值之后,再来推算投资回收期。

(2)计算(公式)

◆理论数学表达式: (式3-21)

(式3-21)

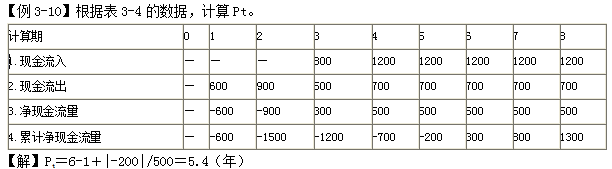

◆实用公式(线性内插法-近似值)

Pt'=(累计现金流量现值出现正值的年数-1)+ ![]()

(3)分析判断:动态投资回收期通常要比同方案的静态投资回收期长些;而且,其越短,表明盈利能力越强,要求Pt‘≤基准投资回收期(Pe)。

3.投资回收期指标的优点与不足

◇优点:容易理解,比较简便;反映了资金周转速度、方案的风险。

◇不足:无法衡量整个计算期的经济效果(缺失投资回收以后的情况)。

(三)净现值(NPV)

1.经济含义:用一个预定的基准收益率(或设定的折现率)ic,将整个计算期内各年所发生的净现金流量,全部折现到方案开始实施时的现值之和。

2.计算公式

![]() (式3-22)

(式3-22)

3.分析判别:若NPV≥0,则方案在经济上可行;若NPV<0,则方案应予拒绝。

盈利能力(动态指标)

【例3-11】某方案的现金流量见表3-5,ic=8%.计算该方案的净现值(NPV)。

| 年份 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 净现值流量(万元) | -4200 | -4700 | 2000 | 2500 | 2500 | 2500 | 2500 |

【解法1】见教材的各年依次折算,直接汇总;

【解法2】NPV=-4200(P/F,8%,1)-4700(P/F,8%,2)+[2000+2500(P/A,8%,4)](P/F,8%,3)=242.76(万元)

4.净现值指标的优点与不足

◇优点:意义明确,判断直观;充分考虑了资金时间价值和整个计算期的经济状况。

◇不足:需要确定基准收益率,寿命相等;不能反映单位投资的使用效率。

5.基准收益率(ic)的确定

◆含义:企业、行业…最低标准的收益水平。

◆影响因素:资金成本,机会成本(基础);投资风险,通货膨胀。

(四)净年值(NAV)

1.经济含义:以一定的基准收益率将项目计算期内的净现金流量,进行等值换算后的等额年金。其实质与净现值相同,但无需对不同计算期的方案进行调整。

2.计算公式

![]() (式3-23)

(式3-23)

或NAV=NPV(A/P,ic,n)

3.分析判别:NAV≥0,方案在经济上可行;反之,若NAV<0,方案不可行。

(五)内部收益率(IRR)

1.经济含义:使方案在计算期内,各年净现金流量的现值累计(NPV)等于零时的折现率。

2.计算方法

◇净现值与折现率的关系(常规现金流量,先支出后收益/转换一次):

![]()

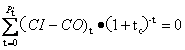

◇“试算法”的原理(理论表达式)

![]()

图3-10:净现值与内部收益率的关系及精度

◆“试算法”的步骤

第一步,粗略估计IRR的值,可先令IRR=ic;

第二步,分别计算出i1、i2所对应的净现值并要求FNPV1>0,FNPV2<0(图3-10);

第三步,用线性插入法计算IRR的近似值,即:

![]()

3.判别准则:若IRR≥ic,则该方案在经济上可行;反之,若IRR<ic,则不可行。

4.内部收益率指标的优点与不足

◇优点:考虑了资金时间价值和项目计算期的整体情况;只需要基准收益率的大致范围。

◇不足:数据需要量大,计算繁琐;仅适合具有常规现金流量的项目或方案。

(六)主要指标的应用(多方案比选)

1.互斥方案:若干备选(可行)方案→最佳方案。

2.寿命期相同的互斥方案比选(指标):净现值;净年值;增量投资收益率;增量投资回收期;增量投资内部收益率等(△IRR)。

3.增量投资及其指标的计算

◆增量投资(△)→收益率、回收期、内部收益率

◆选择步骤:计算增量投资;计算增量投资对应的指标数值;对比基准收益率,继续判别。

【例3-12】甲乙两个方案的净现金流量见表3-6,若基准收益率为8%,利用增量投资内部收益率选择方案。

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 甲方案 | -1000 | 260 | 260 | 260 | 260 | 260 |

| 乙方案 | -1200 | 320 | 320 | 320 | 320 | 320 |

【解】计算出甲、乙方案的内部收益率分别为9.43%和10.42%,均大于8%,且乙方案较大、最佳。

第一步,计算增量投资的现金流量(表3-7)。

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 增量投资 | -200 | 60 | 60 | 60 | 60 | 60 |

第二步,计算增量投资的内部收益率(15.24%)

第三步,进行方案比选

15.24%>8%,选择投资较大的方案(乙)。

扫一扫立即下载

扫一扫立即下载

扫码添加老师

扫码添加老师