成本核算的原则、依据、范围和程序

一、成本核算的原则

三同步

形象进度 产值统计 成本归集

形象进度表达的工程量、统计施工产值的工程量和实际成本归集所依据的工程量均应是相同的数值。

二、成本核算的依据

1.各种财产物资的收发、领退、转移、报废、清查、盘点资料。做好各项财产物资的收发、领退、清查和盘点工作,是正确计算成本的前提条件。

2.与成本核算有关的各项原始记录和工程量统计资料。

3.工时、材料、费用等各项内部消耗定额以及材料、结构件、作业、劳务的内部结算指导价。

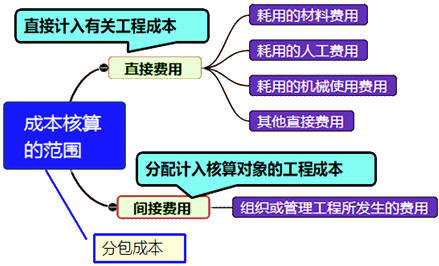

三、成本核算的范围

工程成本包括从建造合同签订开始至合同完成止所发生的、与执行合同有关的直接费用和间接费用。

| 直接人工 | 施工过程中直接从事建筑安装工程施工的工人以及在施工现场直接为工程制作构件和运料、配料等工人的职工薪酬 |

| 直接材料 | 施工过程中所耗用的、构成工程实体的材料、结构件、机械配件和有助于工程形成的其他材料以及周转材料的租赁费和摊销等 |

| 机械使用费 | 施工过程中使用自有施工机械所发生的机械使用费,使用外单位施工机械的租赁费,以及按照规定支付的施工机械进出场费等 |

| 其他直接费用 | 施工过程中发生的材料搬运费、材料装卸保管费、燃料动力费、临时设施摊销、生产工具用具使用费、检验试验费、工程定位复测费、工程点交费、场地清理费,以及能够单独区分和可靠计量的为订立建造承包合同而发生的差旅费、投标费等费用 |

| 间接费用 | 是指企业各施工单位为组织和管理工程施工所发生的费用 与“项目部”有关的管理支出 |

| 分包成本 | 是指按照国家规定开展分包,支付给分包单位的工程价款 |

【易混淆知识点辨析】

■成本控制的周期:投标阶段→保证金返还全过程

■成本核算的范围:建造合同签订→合同完成止

四、成本核算的程序(工程→月份→具体对象→未完→已完结算)

1.对所发生的费用进行审核,以确定应计入工程成本的费用和计入各项期间费用的数额。

2.将应计入工程成本的各项费用,区分为哪些应当计入本月的工程成本,哪些应由其他月份的工程成本负担。

3.将每个月应计入工程成本的生产费用,在各个成本对象之间进行分配和归集,计算各工程成本。

4.对未完工程进行盘点,以确定本期已完工程实际成本。

5.将已完工程成本转入工程结算成本;核算竣工工程实际成本。

学员讨论(0)

扫一扫立即下载

扫一扫立即下载

扫码添加老师

扫码添加老师