【接前文】本期对增值税话题予以探讨,当然学习二建的朋友有所拓展了解即可。

4.税金

(1)历史考查:13、14年单选(营业税);

(2)最可能考查题型:单选;

(3)题型设置(增值税)

■实行营改增之后,税前工程造价中的各项费用,均以()价格进行计算。

■实行营改增之后,建筑业适应的增值税税率为()。

■实行营改增之后,建筑安装工程费用中指的税金是()。

■给出背景资料,税前造价为XX万元,增值税率为XX%,则建筑安装工程费用的税金为()万元。

(4)学习方法

极其通俗的解释一下营改增:

■您的好友【营业税】已(永久)下线;

■营业税和增值税的缴纳,都如同泼水,只是泼的效果不同

学习营改增的几个基调

■营改增的目的在于避免重复征税,减少企业税负。

■营改增下探讨工程造价,均以除税价格考虑,以照应营改增的目的。

■根据建办标〔2016〕4号文,建筑安装工程费用的税金是增值税销项税额。

■我们学会了增值税销项税额的计算后,仍有必要继续学会应纳增值税额的计算,因为应纳增值税额是城市维护建设税、教育费附加、地方教育附加的计算基数。

给大家解析几个名词:

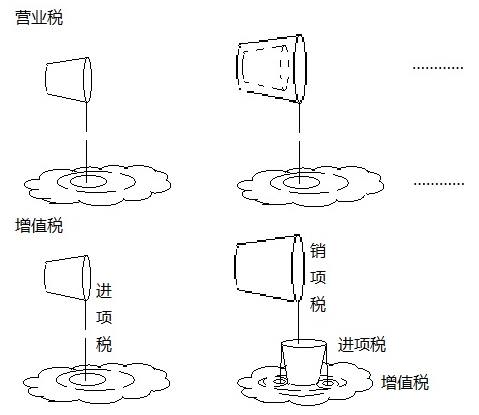

■销项税额-承包人的销项,即税前工程造价。承包人销售应税劳务而获得销售额,为实现的销售额所上缴的税金就是销项税额,为税前工程造价上缴的税金,就是承包人的销项税额;

■进项税额-承包人的进项,即材料购买、机械租赁使用等价款。材料供应、机械租赁等行业,属于建筑工程行业的上游行业,我们可以理解为,承包人向上游行业买进材料、租赁机械进行使用。所谓进项税额,即承包人针对“购买进”来的项目所上缴过的税金。

■增值税-从计算角度,应纳增值税额=销项税额-进项税额。从定义上看,增值税是针对流转中的增值额所上缴的一种税金。我们举一个例子:

承包人购买材料,材料的除税价格为B万元,适应的增值税税率为17%,并取得增值税专用发票;

承包人最终的税前工程造价为:(人工费)A+(材料费)B+(机械费)C+(管理费)D+(规费)E+(利润)F,适应的增值税税率为11%。

则工程造价中的税金为:(A+B+C+D+E+F)×11%;

企业增值税额=(A+B+C+D+E+F)×11%-B×17%。

(5)问答环节

问:建筑安装工程费用中的税金,究竟指的谁?为什么?

答:建筑安装工程费用中的税金指增值税销项税额。因为销项税额,是针对某项销售所得额而言,那么就承包人而言,其销售的是应税服务,其所获得的“销售额”为税前工程造价,则建筑安装工程费用的税金=为所获得的销售额缴纳的税金,即税金=增值税销项税额。站在项目角度。

问:建筑安装工程费用的税金是指“增值税销项税额”,那增值税是什么鬼?

答:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,用于企业税务核算,站在企业角度。

(6)几点注意

■附加税费和营改增工作的管理费-列入企业管理费。我们内心要清楚,所谓的附加税费,就是城市建设维护税、教育费附加和地方教育附加。这三项费用均以“增值税”为计算基数。教材没有讲述的太清楚,但也不排除多选题中会涉及。

■建筑安装工程费的税金-增值税销项税额。税率为11%,税金=税前造价×11%。再啰嗦一句,为税前造价缴纳的税金,实质上就是为“应税服务”的“销售额”缴纳的税金。

至此,有关建筑安装工程费用的组成与计算的所有高频知识点、考点均已拿出来深入分析。其实2017年的二建教材,针对建筑安装工程费用的知识,基本上是上版教材复刻,新加入的增值税话题,也确实是蜻蜓点水。我们掌握税率,掌握税金的计算就可以应对了。

后续将继续解读教材中的重点知识,希望对学员朋友有所帮助。

相关推荐:

更多推荐:

扫一扫立即下载

扫一扫立即下载

扫码添加老师

扫码添加老师