生活中,一些人对营业税有误解,比如在超市购买商品,我们会认为超市缴纳营业税,但是对于买卖的物品实际缴纳的是增值税。建筑业是最后推行营改增的行业,因此很多相关行业早已实行了增值税制度。建筑企业大到购买主材、货物运输,小到购买临时五金配件,都是要缴纳增值税。

建筑造价原来涉及的税费主要有两部分,一部分是营业税,另一部分是附加税。附加税费主要是城市维护建设税、教育费附加等。建筑的附加税之前是以营业税为基数来计算的,营改增后一些人认为附加税就没有了,这个理解有误,附加税仍要征收。根据《城市维护建设税暂行条例》等法条规定:附加税以纳税人实际缴纳的增值税、营业税和消费税税额为计税依据,分别与增值税、营业税和消费税同时缴纳。因此,对于建筑业涉及的税费种类方面,没有实质性变化,仅仅是增值税替换了营业税的位置。

李克强总理对营改增的大方针是“确保所有行业税负只减不增”,所以建筑业税负在合理规划下应该会降低。增值税是价外税,收入款项包括企业的收入和缴纳的增值税。上一篇文章也提到过增值税的两种计税方式,对于建筑项目选择按简易计税办法的,不得抵扣增值税进项税额,可以按规定申请代开专用发票,税率栏填写3%.因为增值税是价外税,收入的款项不含增值税,所以实际税率=3%/(1+3%)=2.91%,相比较原营业税的3%,降低0.09个百分点。对于一些清包工、甲供材等比例较大,又不能开具增值税专用发票的工程,适宜选用简易计税方法,但是施工企业长期选用简易征收并不一定比选用一般征收的交税少。因为从国家的角度来看,增值税一般征收的链条是完整的,一旦选用简易征收就会使增值税征收链条断开,无法抵扣进项税,可能造成实际纳税金额的增加。

对于一般计税办法,虽然相比原营业税的3%,建筑项目的增值税率是11%,数字上变化较大,但因为可以抵扣进项税额,若企业做好充分的准备,应该可以保证税负不上升,甚至可以有较多的下降。因为许多工程项目的主要费用占比就是材料,材料的增值税率是17%,如果选择开具17%增值税专用发票的材料供应商,这样就会对销项税额有较多的抵扣。极端情况下可抵扣的材料占比达到76.9%的时候,进项税额就可以完全抵扣销项税额,也就是增值税应缴额为0.除了材料,对于设备的租用或者购买,也要索取增值税专用发票,这些是可以做为进项进行抵扣的。劳务人员工资也是占比较大的一部分,但是常常无法开具专票,企业可以采取与有一般纳税人资格的劳务公司合作,这样可以取得6%税率的增值税专用发票。工程中还有一些水电费、办公用品购置费等等,都要尽可能的取得正规增值税专用发票,这些都是可以抵扣的。对于抵扣项目,有一些是不能进行抵扣的,比如:非正常损失费、购进的旅客运输服务、贷款服务、餐饮服务、交际应酬消费、居民日常娱乐服务。

对于建筑项目的增值税率是11%,大部分施工相关进项的税率是17%,下面举个例子分析一下。假定某房屋建筑项目,最终销售额是1000万元,项目所用的钢筋、混凝土、水泥等材料购入价格是500万元,施工企业的建筑造价是800万元。我们用下表分析一下两种方法的交税额。

单位:万元

| 项目 | 销售额 | 销项税额 | 进项税额 | 国家收税额 | 税率 |

| 一般计税方法 | |||||

| 建材销售方 | 500 | 85 | 0 | 85 | 17% |

| 建筑施工方 | 800 | 88 | 85 | 3 | 11% |

| 房屋销售方 | 1000 | 110 | 88 | 22 | 11% |

| 合计 | 110 | ||||

| 仅施工企业采用简易征收方法 | |||||

| 建材销售方 | 500 | 85 | 0 | 85 | 17% |

| 建筑施工方 | 800 | 24 | 3% | ||

| 房屋销售方 | 1000 | 110 | 24(取得代开专用发票) | 86 | 11% |

| 合计 | 195 | ||||

从施工方的角度来看,如果选用简易征收办法,那么购买材料时,对于正规材料商开具的专用发票是无法抵扣的,企业自身要上交的税金是24万,高于一般计税方法时要上交的3万元,但有可能存在购买材料时更便宜一些,具体利润情况不能直接判断。从房屋销售方看,所缴纳的税费也是有较大程度增加的,此时房屋销售方也应该选用简易征收更合理。从国家角度来看,一旦中间环节有采用简易征收的企业,那么国家的税收一般是会上升的。

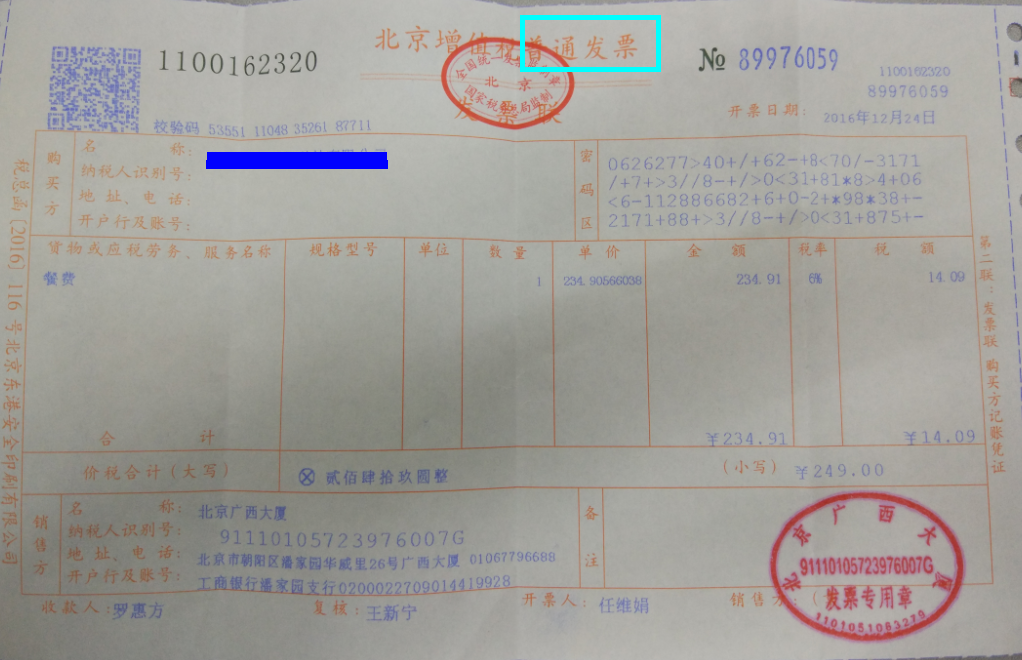

对于发票,需要大家注意一下,增值税专用发票和增值税普通发票,这两种发票都由国税局开出(可以看发票上部的红章),样式相近,主要是最上方的文字区别。下面附上两种发票的图片,供大家参考。

增值税-专用发票

增值税-普通发票

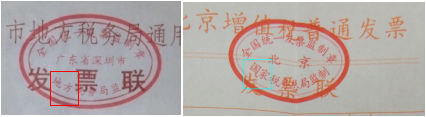

增值税的专票可以用于进项抵扣,但普票不能做进项抵扣,不过不影响大家正常报销,营改增后很多地税局开出的发票是不能再报销了,大家开票的时候也可以略微留意一下(目前地税票很少了)。

地税局的印章 国税局的印章

以上内容属于基本的建筑项目税务计算应该注意的内容,但对于建筑行业来说,营改增影响最大的部分是采购,采购材料的成本变化,是否开具发票,我们需要多思考一下。

以往很多企业的材料采购,往往存在“无票”(销售方无法提供发票)或者“弃票”(为取得较低的采购价放弃发票)的情况。营改增后,我们面临的选择会更多,需要我们计算不同购买方式时对企业利润的影响。比如企业购买价值100万的钢筋用于施工,供应商给出三个选择,报价117万,开具增值税专用发票。如果不开具发票则报价104万,开具增值税普通发票报价106万。营业税下,因为不能抵扣,采购时通过放弃发票而降低采购价格,企业可以更多的获利。增值税下,因为可以抵扣,采用可开具专用发票的117万报价,我们以除税价格100万计入造价,比无票或普票能够更多的获利,因为进项税额17万可以用于销项税额弥补,不影响企业的成本和利润。

今后的建筑项目中,对于材料的票据选择哪种方式,需要进行成本折算,算出最低的成本值,才能使企业的利润最高。

扫一扫立即下载

扫一扫立即下载

扫码添加老师

扫码添加老师