2016年5月1日政府全面推开营改增,在各级政府积极推进的同时,“营改增”这个名词也进入到了建筑行业。对于突然出现在建筑业中的“营改增”,许多建筑从业者并不了解,但从政策宣传的力度来看,它的势在必行让我们也需要开始学习和了解它。

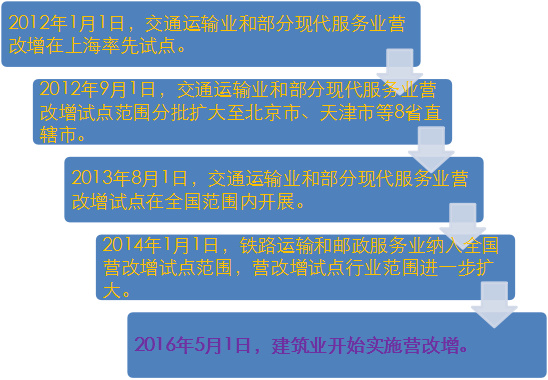

营改增的实施,有以下关键节点:

首先,增值税属于流转税,流转税主要是营业税、消费税和增值税,我们可以简称为“三税”,我们先学习一下“三税”的基本概念:

营业税是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。

消费税是以消费品的流转额作为征税对象的各种税收的统称。消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此一般不用再缴纳消费税,税款最终由消费者承担。

原增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税,没增值不征税。

营业税和增值税是互斥互补的关系,在以前对于一项应税行为,要么交营业税,要么交增值税。如果交了营业税就不会再缴纳增值税,这一点与消费税不一样,比如进口的汽车交了增值税也要交消费税。增值税的征收分两类,一类是一般计税方法,一类是简易计税方法。采用哪一类,一般纳税人可以自主选择,但是一经选择,36个月内不得变更。

增值税简易计税方法与营业税比较相近,唯一的差别是营业税征收以营业额为基数,营业税=营业额×税率;增值税简易计税时用的是销售额为计算基数,增值税=销售额×征收率。营业税下营业额是含税的,增值税下销售额是不含税的。增值税一般计税方法的计算要先算销项税额(销项税额=销售额×税率),应纳税额=销项税额-进项税额,这里的扣减一般要用增值税专用发票才可以当做进项税额进项扣减。

比如100万的含税建筑合同款,若采用简易征收是2.91万元(100/1.03×3%)。如果项目购买60万含税材料(征收率17%),那么销项税额9.91万元(100/1.11×11%),进项税额8.72万元(60/1.17×17%),那么应纳增值税就是1.19万元,此时采用简易征收缴纳的税款是高于一般计税征收的。如果项目只购买20万含税材料(征收率17%),那么进项税额2.91万元(20/1.17)×17%,那么应纳增值税就是7万元,此时采用简易征收缴纳的税款是低于一般计税征收的。哪种交税方法更利于企业,需要企业结合自身业务进行决策。

增值税发票分为增值税专用发票和增值税普通发票,现阶段价税分离,都可以看到税额,但是专用发票不仅是购销双方收付款的凭证,而且可以用作购买方扣除增值税的凭证;而普通发票除收购农副产品按法定扣除率计算抵扣外,其他的一律不予作抵扣用。

营改增的实施带来了很多方面的变化,好的变化有:

1.消除重复征税。营业税和增值税都是流转税,大多数情况下,增值税会减少消费者承担的税费。在营业税下,如果A以100元把物品卖给B时要交3元的营业税,B以120元卖给C要交3.6元的营业税,C以150元卖给D要交4.5元的营业税,所以营业税是重复计税的。如果商品原价销售,在营业税环境下理论上都是要亏损的,但在增值税条件下,就可消除重复征税的部分,只对增值部分征税。一个产品流转过程越多,要重复缴纳的营业税也就越多,消费者最终承担的也就越多。

2.可以抵扣进项税,让企业有更多的利润空间。因为增值税的交纳是可以抵扣进项税额的,所以同样的合同金额下,在扣除进项税后,企业一般可以获得更高的利润。全面推开营改增后,生产型的增值税转变为消费型增值税将更加彻底,企业购入不动产的进项税也可以抵扣。

3.便于国家监管。因为增值税销项税可以抵扣进项税,所以都会要求开发票,不然如果下游企业要开发票,上游企业就要承担之前所有的税款。全面营改增之后,原来由地税局征收的营业税,改为由国税局征收的增值税。比如北京地铁,原来的发票是北京地税局印制,现在都是国家税务局印制了。所有行业的企业从事所有的生产经营活动,都要向国税申报缴纳增值税,企业所用的发票,都要从国税局领取,这样国家就更加容易监管。从国家的角度来说,增值税比营业税更有利于打击偷税漏税。

4.税收增加。大多数企业都会开具发票,减少了偷税漏税的可能性,有助于全民纳税的实现。因为收税的基数大大的增加了,虽然某些企业似乎交的税会少点,但总体大家都交税国家当然收得到税。

5.有助于完善税务法律的建设。目前我国现有的税务法律层面的只有《个人所得税法》、《企业所得税法》、《车船税法》、《税收征管法》、《环境保护税法》,对于增值税、消费税却只有暂行条例这类行政法规来规范市场。营改增后,相应的增值税的暂行条例也在不断修改,相信以后相关的法律建设也会进一步完善。

营改增的实施,在近期也有一些缺点:

1.部分进项无法核算。施工企业部分砂石、劳务、临时采购的配件等没有开具发票,这些费用就无法按进项税扣减。短期内,市场纳税体系还不可能完全建立起来,所以抵扣链条也无法完整运作,部分税费暂时会增加在企业身上。

2.增加财务人员的要求。营改增后企业的会计核算体系会发生一定的变化,同时开票系统、报税系统、认证抵扣、税款缴纳等操作方面也会产生一些新问题,只有账务处理规范的企业才能正确申报纳税,所以对于财务工作应该会增加更多要求。

增值税全面替换营业税后,对于国家和企业来说好处要远大于弊端,对建设更加合理、完善的财税体系也迈出了一大步。

扫一扫立即下载

扫一扫立即下载

扫码添加老师

扫码添加老师