扫码并回复监理工程师进群

扫码并回复监理工程师进群

建设工程监理投资控制复习提示

「复习提示1」

1.区别几组概念——离岸价、到岸价、抵岸价、原价

2.外贸手续费、进口关税、海关监管手续费的计算基数都是到岸价

3.不仅要掌握进口设备原价计算公式,还需要掌握以上十项内容的计价依据。

「复习提示2」

(1)依靠教材关于价值工程的知识点在很多本教材中都涉及到,但是各教材由于用途不同,存在较大差异,监理工程师考试的教材中涉及的价值工程内容比较简单。造价工程师考试的教材中方案创新的方法(头脑风暴法、歌顿法、德尔菲法、专家检查法 )和监理工程师考试的教材中的方案创新的方法(头脑风暴法、哥顿法)是存在较大的差异的。

(2)依靠公式价值工程知识点最基本的就是要掌握它的概念和用途,特别是V=F/C这个公式的含义。掌握这个公式的含义,即使是案例题,也不会对很多分了。关于案例分析的例题会在以后总结,请您关注。

(3)依靠对比此外,由于价值工程工作程序复杂,涉及多种管理方法的应用,要注意比较记忆。如:价值工程对象的选择方法:

1、因素分析法

2、ABC分析法

3、强制确定法

4、经验分析法 ;方案创新的技术方法常用的主要有头脑风暴法、哥顿法。

【复习提示3】

调值公式是合同结算的基本知识,涉及到计算,所以多次考试都考过这个问题。考试形式多样,单选题和案例题出现比较多。复习时,只要牢牢把握公式和理解公式,就很容易解决了。

其中,P是调值后或者说是结算时的工程价款,也就是工程的实际价款。P0是调值前或者说是签约时的工程价款,也就是工程预计或计划价款。a0是工程价款中固定部分占工程合同总价的百分比,这些费用已经发生,不会随时间的变化而变化,或者是不能调整的价格,如机械折旧费用、保险费等。a1、a2、a3、a4是工程价款中可变因素占工程合同总价的百分比,如人工费、材料费、机械费、运输费等。根据题目背景不同,只要有多少个可变因素,就可以有多少个可变因素的系数,而且所有的a的总和为1,即a1+a2+a3+a4=1 。这一点很重要,直接决定了调值公式中未知要素的比重。很多考生计算错误,就是疏忽了这一点。A0、B0、C0、D0是签约时与a1、a2、a3、a4 相对应的各种要素的价格水平或价格指数,一般题目中都会给出来的。A、B、C、D 是结算时与a1、a2、a3、a4 相对应的各种要素的实际的价格水平或价格指数,一般题目中都会给出来的。很多试题都会告知某种要素a1的价格上涨了一定的百分比,其含义就是 (A-A0)/A0=价格上涨的百分比,这个计算的公式往往都需要变形为 A/A0=1+价格上涨的百分比,然后利用签约时的价格和这个公式可以计算出结算时的价格。

其中,P是调值后或者说是结算时的工程价款,也就是工程的实际价款。P0是调值前或者说是签约时的工程价款,也就是工程预计或计划价款。a0是工程价款中固定部分占工程合同总价的百分比,这些费用已经发生,不会随时间的变化而变化,或者是不能调整的价格,如机械折旧费用、保险费等。a1、a2、a3、a4是工程价款中可变因素占工程合同总价的百分比,如人工费、材料费、机械费、运输费等。根据题目背景不同,只要有多少个可变因素,就可以有多少个可变因素的系数,而且所有的a的总和为1,即a1+a2+a3+a4=1 。这一点很重要,直接决定了调值公式中未知要素的比重。很多考生计算错误,就是疏忽了这一点。A0、B0、C0、D0是签约时与a1、a2、a3、a4 相对应的各种要素的价格水平或价格指数,一般题目中都会给出来的。A、B、C、D 是结算时与a1、a2、a3、a4 相对应的各种要素的实际的价格水平或价格指数,一般题目中都会给出来的。很多试题都会告知某种要素a1的价格上涨了一定的百分比,其含义就是 (A-A0)/A0=价格上涨的百分比,这个计算的公式往往都需要变形为 A/A0=1+价格上涨的百分比,然后利用签约时的价格和这个公式可以计算出结算时的价格。

「复习提示4」

1.盈亏平衡分析是在一定市场、生产能力及经营管理条件下(即:假设在此条件下生产量等于销售量),通过对产品产量、成本、利润相互关系的分析,判断企业对市场需求变化适应能力的一种不确定性分析方法,故亦称量本利分析。实际上是一种特殊形式的临界点分析。将产量或者销售量作为不确定因素,求取盈亏平衡时临界点所对应产量或者销售量。

2.盈亏平衡分析能够从市场适应性方面说明项目风险的大小。盈亏平衡点越低,达到此点的盈亏平衡产销量就越少,项目投产后盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。

3.盈亏平衡点常用生产能力利用率或者产量表示。

1)用生产能力利用率表示的盈亏平衡点(BEP)为:BEP(%)=年固定总成本/(年销售收入-年可变成本-年销售税金及附加-年增值税)×100%

2)用产量表示的盈亏平衡点BEP(产量)为:BEP(产量)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加-单位产品增值税)

两者之间的换算关系为:BEP(产量)=BEP(%)×设计生产能力Q为年生产能力;R为单位产品销售价格;F为年固定成本;V为单件产品变动成本;T为单件产品税金。

4.固定成本是不受产品产量及销售量影响的成本,即不随产品产量及销售量的增减发生变化的各项成本费用,如非生产人员工资、折旧费、无形资产及其他资产摊销费、办公费、管理费等。

5.变动成本是随产品产量及销售量的增减而成正比例变化的各项成本,如原材料 、燃料、动力消耗、包装费和生产人员工资等。

6.长期借款利息应视为固定成本,短期借款利息如果用于购置流动资产,可能部分与产品产量、销售量相关,其利息可视为半可变半固定成本,为简化计算也可视为固定成本。

7.根据生产成本及销售收入与产品销售之间是否呈线性关系,盈亏平衡分析可进一步分为线性盈亏平衡分析和非线性盈亏平衡分析。盈亏平衡分析虽然能够从市场适应性方面说明项目风险的大小,但并不能揭示产生项目风险的根源。因此,还需采用其他一些方法来帮助达到这个目标。

「复习提示5」

1.投资偏差=已完工程实际投资 - 已完工程计划投资其中:已完工程实际投资=已完工程量×实际单价已完工程计划投资=已完工程量×计划单价投资偏差为“+”,表示投资超支;反之,表示投资节约。

2. 进度偏差1=已完工程实际时间 - 已完工程计划时间进度偏差2=拟完工程计划投资 - 已完工程计划投资其中:拟完工程计划投资=拟完工程量×计划单价进度偏差为“+”,表示工期拖延;反之,表示工期提前。

3.局部偏差有两层含义:

(1)对整个项目而言,指各单项工程、单位工程及分部分项工程的投资偏差;

(2)对于整个项目已经实施的时间而言,是指每一控制周期所发生的投资偏差。

4.相对偏差相对偏差=绝对偏差÷投资计划值=(投资实际值-投资计划值)÷投资计划值相对偏差为“+”表示投资超支,反之表示投资节约。

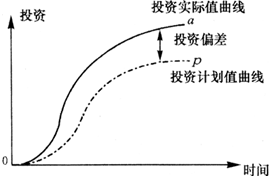

5.投资偏差程度=投资实际值÷投资计划值5.注意投资偏差分析中的曲线法的图形表示

投资计划值与实际值曲线

三条投资参数曲线

以上内容虽简单,但一定要熟练应用,以免失分。

建设工程教育网

转载请注明出处

54:00

54:00 30:20

30:20 42:06

42:06 56:15

56:15