2010-07-21 11:04 【大 中 小】【打印】【我要纠错】

(2)建筑安装工程造价

建筑安装工程造价也可称为建筑安装工程费用,是指建设单位支付给建筑安装企业的全部生产费用,是以货币形式表现的建筑安装工程的价值,是工程建设项目工程造价中的重要组成部分。根据建设部、财政部“关于印发《建筑安装工程费用项目组成》的通知”(建标[2003]206号),建筑安装工程造价内容主要包括四部分:直接费、间接费、利润和税金。

1)直接费。是指施工过程中直接消耗的费用,由直接工程费和措施费组成,其中直接工程费又包括人工费、材料费和施工机械使用费,而措施费则是施工过程发生但未形成工程实体的费用,如环境保护费、安全文明施工措施、临时设施费等。

2)间接费。是指虽不直接由施工的工艺过程所引起,但却伴随工程施工实际发生的施工单位企业管理费和依法向相关政府部门交纳的各项规费。

3)利润。是指施工单位完成所承包工程所获得的盈利。

4)税金。是指国家税法规定的应计人建筑安装工程造价内的营业税/城市维护建设税及教育费附加。

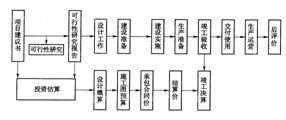

(3)工程建设项目的全过程造价管理

工程建设项目的生产周期一般都相当长,并且是一个分阶段进行、逐步深化的过程,为了有效地进行投资管理,需要在工程建设项目的各阶段合理确定工程造价并进行控制,相应的要在不同阶段多次性估价,以保证工程估价的准确性和控制的有效性。工程建设项目全过程造价控制的工作程序和流程如图3-28所示。

图3-28工程建设项目全过程造价控制示意图

1)工程建设项目实施全过程造价动态控制。其核心理念是:

①工程造价控制是全过程的。工程造价控制活动从项目建议书阶段对工程造价的预测开始,到实际造价的确定和项目后评价为止,贯穿工程建设项目的整个建设周期。

②工程造价控制是动态的。任何一个工程建设项目从决策到竣工交付使用,都有一个较长的建设期,在预计工期内,许多影响工程造价的动态因素会发生变化,这种变化使得工程造价在整个建设期中处于不确定状态,直至竣工决算后才能最终确定工程实际造价。另一方面,在项目建设过程中,项目的造价控制紧紧围绕着三大目标:投资控制、质量控制和进度控制。这种目标控制在项目实施过程中往往是动态变化的。

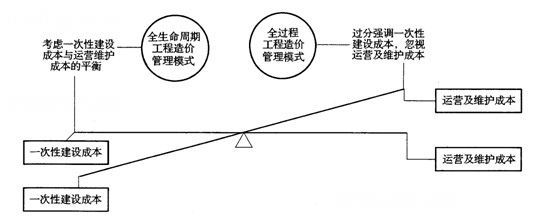

2)工程建设项目投资控制的发展趋势——全生命周期造价管理。随着造价管理理论的发展,全生命周期造价管理已经成为工程建设项目投资控制理论发展的新趋势。即在项目决策时,业主应当考虑工程建设项目全生命周期的成本,而不仅仅是工程建设项目本身的投资费用。若将工程建设项目建成的运营和维护纳入项目生命周期的一部分,业主在项目周期内为了满足投资控制目标的期望就需要尽可能早地对运营和维护成本加以考虑。这两者之间的平衡关系如图3-29所示。

图3-29一次性建设成本与运营及维护成本平衡示意图

1、凡本网注明“来源:建设工程教育网”的所有作品,版权均属建设工程教育网所有,未经本网授权不得转载、链接、转贴或以其他方式使用;已经本网授权的,应在授权范围内使用,且必须注明“来源:建设工程教育网”。违反上述声明者,本网将追究其法律责任。

2、本网部分资料为网上搜集转载,均尽力标明作者和出处。对于本网刊载作品涉及版权等问题的,请作者与本网站联系,本网站核实确认后会尽快予以处理。

本网转载之作品,并不意味着认同该作品的观点或真实性。如其他媒体、网站或个人转载使用,请与著作权人联系,并自负法律责任。

3、本网站欢迎积极投稿。