010-82326699

010-82326699

扫码了解并领取一建资讯及资料

扫码了解并领取一建资讯及资料

一级建造师考试成本分析和成本考核

一级建造师考试成本分析和成本考核,一级建造师考试涉及考点比较多,记忆起来也比较困难。我们可以对这些知识点进行梳理。这样备考,效果才能比较好。今天为大家介绍的是一级建造师考试成本分析和成本考核,希望对各位有所帮助。

1Z202050 成本分析和成本考核

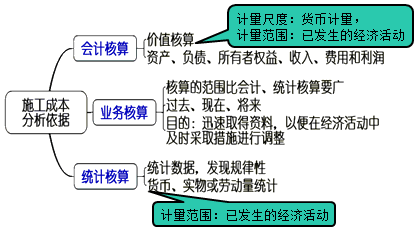

2051 成本分析的依据、内容和步骤

01项目成本计划

02项目成本核算资料

03项目的会计核算

04统计核算

05业务核算

成本分析的内容:

>>时间节点成本分析

>>工作任务分解单元成本分析

>>组织单元成本分析

>>单项指标成本分析

>>综合项目成本分析

成本分析的步骤:

>>选择成本分析方法

>>收集成本信息

>>进行成本数据处理

>>分析成本形成原因

>>确定成本结果

【例题·单选】(2017年)关于施工成本分析依据的说法,正确的是( )。

A.统计核算可以用货币计算

B.业务核算主要是价值核算

C.统计核算的计量尺度比会计核算窄

D.会计核算可以对尚未发生的经济活动进行核算

『正确答案』A

『答案解析』本题考查的是施工成本分析的依据。选项B,会计核算主要是价值核算;选项C,统计核算的计量尺度比会计核算宽;选项D,业务核算可对尚未发生的经济活动进行核算。

【例题·单选】(2016年)下列施工成本分析依据中,属于可对已发生,又可对尚未发生或正在发生的经济活动进行核算的是( )

A.会计核算

B.统计核算

C.成本预测

D.业务核算

『正确答案』D

『答案解析』本题考查的是施工成本分析的依据。会计和统计核算一般是对已经发生的经济活动进行核算,而业务核算不但可以核算已经完成的项目是否达到原定的目的、取得预期的效果,而且可以对尚未发生或正在发生的经济活动进行核算。

【例题·多选】成本分析的内容包括( )

A.时间节点成本分析

B.工作任务分解单元成本分析

C.分析成本形成原因

D.综合项目成本分析

E.组织指标成本分析

『正确答案』ABDE

『答案解析』本题考查的是施工成本分析的内容。成本分析的内容:时间节点成本分析;工作任务分解单元成本分析;组织单元成本分析;单项指标成本分析;综合项目成本分析。

2052 成本分析的方法

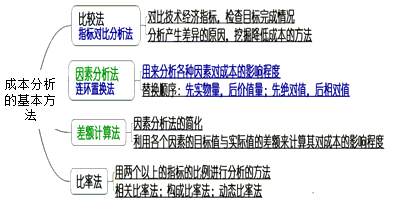

一、成本分析的基本方法

(一)比较法

①实际指标与目标指标对比

分析影响因素,采取措施,保证目标实现

②本期实际指标与上期实际指标对比

施工管理水平的提高程度

③与本行业平均水平、先进水平对比

技术和管理水平与行业

对比提高项目管理水平

|

指标

|

本年计划

|

上年实际

|

企业先进

|

本年实际

|

差异数

|

||

|

与计划比

|

与上年比

|

与先进比

|

|||||

|

节约额

|

100

|

95

|

130

|

120

|

20

|

25

|

-10

|

(二)因素分析法(连环置换法)

【例题】商品混凝土目标成本为443040元,实际成本为473697元,比目标成本增加30657元,资料见下表,分析成本增加的原因。

替换顺序:

先实物量,

后价值量;

先绝对值,

后相对值。

商品砼目标成本与实际成本对比表

|

|

单位

|

目标

|

实际

|

差额

|

|

产量

|

m3

|

600

|

630

|

+30

|

|

单价

|

元

|

710

|

730

|

+20

|

|

损耗率

|

%

|

4

|

3

|

-1

|

|

成本

|

元

|

443040

|

473697

|

+30657

|

商品砼成本变动因素分析表

|

顺序

|

连环替代计算

|

差异(元)

|

因素分析

|

|

目标数

|

600×710×1.04

|

|

|

|

第一次替代

|

630×710×1.04

|

22152

|

由于产量增加30m3,成本增加22152元

|

|

第二次替代

|

630×730×1.04

|

13104

|

由于单价提高20元,成本增加13104元

|

|

第三次替代

|

630×730×1.03

|

-4599

|

由于损耗率下降1%,成本减少4599元

|

|

合计

|

22152+13104-4599=30657

|

30657

|

|

(三)差额计算法

【例题】某施工项目某月的实际成本降低额比计划提高了___万元,如表:

|

项目

|

单位

|

计划

|

实际

|

差额

|

|

预算成本

|

万元

|

300

|

320

|

+20

|

|

成本降低率

|

%

|

4

|

4.5

|

+0.5

|

|

成本降低额

|

万元

|

12

|

14.40

|

|

『答案解析』

1.预算成本增加对成本降低额的影响程度(320-300)×4%=0.80万元

2.成本降低率提高对成本降低额的影响程度(4.5%-4%)×320=1.60万元

以上两项合计:0.80+ 1.60=2.40 万元

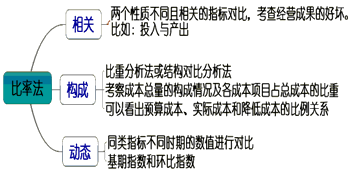

(四)比率法

成本构成比例分析表(单位:万元)

|

成本项目

|

预算成本

|

实际成本

|

降低成本

|

||||

|

金额

|

比重

|

金额

|

比重

|

金额

|

占本项(%)

|

占总量(%)

|

|

|

一、直接成本

|

1263.79

|

93.2

|

1200.31

|

92.38

|

63.48

|

5.02

|

4.68

|

|

1.人工费

|

113.36

|

8.36

|

119.28

|

9.18

|

-5.92

|

-5.22

|

-0.44

|

|

2.材料费

|

1006.56

|

74.23

|

939.67

|

72.32

|

66.89

|

6.65

|

4.93

|

|

3.机具使用费

|

87.6

|

6.46

|

89.65

|

6.9

|

-2.05

|

-2.34

|

-0.15

|

|

4.措施费

|

56.27

|

4.15

|

51.71

|

3.98

|

4.56

|

8.1

|

0.34

|

|

二、间接成本

|

92.21

|

6.8

|

99.01

|

7.62

|

-6.8

|

-7.37

|

-0.5

|

|

总成本

|

1356

|

100

|

1299.32

|

100

|

56.68

|

4.18

|

4.18

|

|

比例(%)

|

100

|

-

|

95.82

|

-

|

4.18

|

-

|

-

|

指标动态比较表

|

项目

|

第一季度

|

第二季度

|

第三季度

|

第四季度

|

|

降低成本(万元)

|

45.6

|

47.80

|

52.5

|

64.30

|

|

基期指数(%)

|

|

104.82

|

115.13

|

141.01

|

|

环比指数(%)

|

|

104.82

|

109.83

|

122.48

|

【例题·单选】(2005年)能够通过技术经济指标的对比,检查目标的完成情况,分析产生差异的原因,进而挖掘内部潜力的分析方法是( )。

A.因素分析法

B.差额计算法

C.比率法

D.比较法

『正确答案』D

『答案解析』本题考查的是施工成本分析的基本方法。比较法,又称“指标对比分析法”,是指对比技术经济指标,检查目标的完成情况,分析产生差异的原因,进而挖掘降低成本的方法。

【例题·单选】(16、14、12、04年)下列施工成本分析方法中,可以用来分析各种因素对成本影响程度的是( )。

A.连环置换法

B.相关比率法

C.比重分析法

D.动态比率法

『正确答案』A

『答案解析』本题考查的是施工成本分析的基本方法。因素分析法又称连环置换法,可用来分析各种因素对成本的影响程度。

【例题·多选】(2006年)施工成本分析常用的方法包括( )。

A.比较法

B.比率法

C.差额计算法

D.连环置换法

E.实际费用法

『正确答案』ABCD

『答案解析』本题考查的是施工成本分析的基本方法。成本分析的基本方法包括比较法、因素分析法、差额计算法、比率法。

【例题·单选】(2015年)某项目施工成本数据如下表,根据差额计算法,成本降低率提高对成本降低额的影响程度为( )万元。

A.0.6 B.0.7

C.1.1 D.1.2

|

项目

|

单位

|

计划

|

实际

|

差额

|

|

成本

|

万元

|

220

|

240

|

20

|

|

成本降低率

|

%

|

3

|

3.5

|

0.5

|

|

成本降低额

|

万元

|

6.6

|

8.4

|

1.8

|

『正确答案』D

『答案解析』本题考查的是施工成本分析的基本方法。成本降低率提高对成本降低额的影响为(3.5%-3%)×240=1.2万元。

【例题·单选】(2014年)某施工项目某月的成本数据如下表,应用差额计算法得到预算成本增加对成本的影响是( )万元。

A.12.0 B.8.0

C.6.4 D.1.6

|

项目

|

单位

|

计划

|

实际

|

|

预算成本

|

万元

|

600

|

640

|

|

成本降低率

|

%

|

4

|

5

|

『正确答案』D

『答案解析』本题考查的是施工成本分析的基本方法。利用差额计算法得:(640-600)×4%=1.6万元

【例题·单选】(2011年)某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。

|

项目

|

单位

|

目标

|

实际

|

|

产量

|

m3

|

800

|

850

|

|

单价

|

元

|

600

|

640

|

|

损耗率

|

%

|

5

|

3

|

A.由于产量增加50m3,成本增加21300元

B.由于单价提高40元,成本增加35020元

C.实际成本与目标成本的差额为56320元

D.由于损耗下降2%,成本减少9600元

『正确答案』C

『答案解析』本题考查成本分析的基本方法。

|

顺序

|

连环替代计算

|

差异(元)

|

因素分析

|

|

目标数

|

800×600×1.05=504000

|

|

|

|

第一次替代

|

850×600×1.05=535500

|

535500-504000=31500

|

由于产量增加,成本增加31500元

|

|

第二次替代

|

850×640×1.05=571200

|

571200-535500=35700

|

由于单价提高40元,成本增加35700元

|

|

第三次替代

|

850×640×1.03=560320

|

560320-571200=-10880

|

由于损耗下降2%,成本减少10880元

|

|

合计

|

31500+35700-10880=56320

|

56320

|

实际成本与目标成本之差为56320元

|

二、综合成本的分析方法

(一)分部分项工程成本分析(已完、基础)

1.施工项目成本分析的基础。

2.“三算” 对比:已完工作的预算成本(来自投标报价成本)、目标成本(来自施工预算)、实际成本(来自施工任务的实际工程量、实耗人工、实耗材料)

3.分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约的途径。

4.对于主要的分部分项工程必须进行成本分析,而且要做到从开工到竣工进行系统的成本分析。

(二)月(季)度成本分析(定期、经常性的)

1.通过对各成本项目的成本分析,可以了解成本总量的构成比例和成本管理的薄弱环节。

2.如果属于“政策性”亏损,则应从控制支出着手,把超支额压缩到最低限度。

3.通过主要技术经济指标的实际与目标对比,分析产量、工期、质量、“三材”节约率、机械利用率对成本的影响。

4.通过对技术组织措施执行效果的分析,寻求节约途径。

(三)年度成本分析

1.企业成本要求一年结算一次,不得将本年成本转入下一年度。

2.依据年度成本报表,重点是针对下一年度的施工进展情况制定切实可行的成本管理措施,以保证施工项目成本目标的实现。

(四)竣工成本的综合分析

以各单位工程竣工成本分析的资料为基础,再加上项目管理层的经营效益进行综合分析。

包括三个方面:

①竣工成本分析;

②主要资源节超对比分析;

③主要技术节约措施及经济效果分析。

【例题·单选】(2016年)在进行月(季)度成本分析时,如果存在“政策性”亏损,则应( )。

A.增加收入,弥补亏损

B.降低标准,防止再超支

C.暂停生产,等待政策调整

D.控制支出,压缩超支额

『正确答案』D

『答案解析』本题考查的是综合成本的分析方法。如果是属于规定的“政策性”亏损,则应从控制支出着手,把超支额压缩到最低限度。参见教材P109。

【例题·多选】(2016年)关于分部分项工程成本分析,下列说法正确的有( )。

A.分部分项成本分析是施工项目成本分析的基础

B.必须对施工项目所有的分部分项进行成本分析

C.分部分项成本分析的方法是进行实际成本与目标成本比较

D.分部分项成本分析的对象为已完分部分项工程

E.对主要的分部分项工程要做到从开工到竣工进行系统的成本分析

『正确答案』ADE

『答案解析』本题考查的是综合成本的分析方法。由于施工项目包括很多分部分项工程,无法也没有必要对每一个分部分项工程都进行成本分析,选项B错误;分部分项工程成本分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,选项C错误。参见教材P108。

【例题·单选】(2013年)分部分项工程成本分析的“三算”对比分析,是指( )的比较。

A.概算成本、预算成本、决算成本

B.预算成本、目标成本、实际成本

C.月度成本、季度成本、年度成本

D.预算成本、计划成本、目标成本

『正确答案』B

『答案解析』分部分项工程成本分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约途径。参见教材P108。

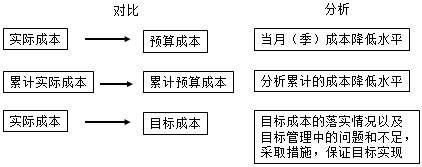

【例题·多选】(2006年)施工项目月度成本分析的依据是当月的成本报表,分析的方法和内容包括( )。

A.通过实际成本与预算成本的对比,分析当月的成本降低水平

B.通过实际成本与目标成本的对比,分析目标成本的落实情况

C.通过累计实际成本与累计预算成本的对比,分析竣工成本降低水平

D.通过对各成本项目的成本分析,了解成本总量的构成比例

E.通过对技术组织措施执行效果的分析,寻求更加有效的节约途径

『正确答案』ABDE

『答案解析』本题考查的是施工成本分析的方法。施工项目月度成本分析的方法有:(1)通过实际成本与预算成本的对比,分析当月的成本降低水平。(2)通过累计实际成本与累计预算成本的对比,分析累计的成本降低水平,预测实现项目成本目标的前景。(3)通过实际成本与目标成本的对比,分析目标成本的落实情况以及目标管理中的问题和不足,进而采取措施,加强成本管理,保证成本目标的落实。(4)通过对各成本项目的成本分析,可以了解成本总量的构成比例和成本管理的薄弱环节。(5)通过主要技术经济指标的实际与目标对比,分析产量、工期、质量、“三材”节约率、机械利用率等对成本的影响。(6)通过对技术组织措施执行效果的分析,寻求更加有效的节约途径。(7)分析其他有利条件、不利条件对成本的影响。参见教材P109。

【例题·多选】(2014、2013年)单位工程竣工成本分析的内容包括( )。

A.专项成本分析

B.竣工成本分析

C.成本总量构成比例分析

D.主要资源节超对比分析

E.主要技术节约措施及经济效果分析

『正确答案』BDE

『答案解析』本题考查的是综合成本的分析方法。单位工程竣工成本分析应包括以下3方面内容:(1)竣工成本分析;(2)主要资源节超对比分析;(3)主要技术节约措施及经济效果分析。选项C属于月(季)度成本分析的内容。参见教材P110。

三、成本项目的分析方法

|

人工费项目管理层分析

|

1.劳务分包合同中的劳务费

2.其他人工费 (1)因实物工程量增减而调整的人工和人工费; (2)定额人工以外的计日工工资; (3)奖励费用 |

|

材料费

|

1.主要材料和结构件费用的分析;

2.周转材料使用费分析; 3.采购保管费分析(保管费率); 4.材料储备资金分析(根据日平均用量、材料单价、储备天数计算;因素分析法) |

|

机械使用费

|

满足施工需要为前提,加强机械设备的平衡调度,充分发挥机械效用,加强维修保养,提高机械完好率等

|

|

管理费

|

通过预算与实际数的比较

|

【例2052—3】某项目水泥的储备资金变动情况见表:

储备资金计划与实际对比表 表1Z202052-8

|

项目

|

单位

|

计划

|

实际

|

差异

|

|

日平均用量

|

t

|

50

|

60

|

10

|

|

单价

|

元

|

400

|

420

|

20

|

|

储备天数

|

d

|

7

|

6

|

-1

|

|

储备金额

|

万元

|

14

|

15.12

|

1.12

|

根据上表,分析日平均用量,单价和储备天数等因素的变动对水泥储备资金的影响程度。

储备资金因素分析表 表1Z202052-9

|

顺序

|

连环替代计算

|

差异

|

因素分析

|

|

计划数

|

50×400×7=14.00 万元

|

|

|

|

第一次替代

|

60×400×7=16.80万元

|

+2.80万元

|

由于日平均用量增加10t,增加储备资金2.80万元

|

|

第二次替代

|

60×420×7=17.64万元

|

+0.84万元

|

由于水泥单价提高20元/t,增加储备资金0.84万元

|

|

第三次替代

|

60×420×6=15.12万元

|

-2.52万元

|

由于储备天数缩短一天,减少储备资金2.52万元

|

|

合计

|

2.80+2.84-2.52=1.12万元

|

+1.12万元

|

|

从以上分折可以发现,储备天数是影响储备资金的关键因素。因此,材料采购人员应该选择运距短的供应单位,尽可能减少材料采购的中转环节,缩短储备天数。

四、专项成本分析方法

|

内容

|

方法

|

指标

|

|

成本盈亏异常分析

|

检查成本盈亏异常的原因,应从经济核算的“三同步”入手

|

完成多少产值、消耗多少资源、发生多少成本,必然同步,违背这个规律,就会发生异常

|

|

工期成本分析

|

计划工期成本与实际工期成本的比较分析

|

一般采用比较法,然后应用“因素分析法”分析各种因素的变动对工期成本差异的影响程度

|

|

资金成本分析

|

资金与成本的关系是指工程收入与成本支出的关系

|

成本支出率=

|

【例题·单选】(2017年)某项目在进行资金成本分析时,其计算期实际工程款收入为220万元,计算期实际成本支出为119万元,计划工期成本为150万元,则该项目成本支出率为( )。

A.30.69% B.54.09%

C.68.18% D.79.33%

『正确答案』B

『答案解析』本题考查的是专项成本分析方法。

成本支出率=![]() ×100%=119/220×100%=54.09%。

×100%=119/220×100%=54.09%。

参见教材P113。

【例题·多选】(2017年)专项成本分析中,工期成本分析一般采取的方法有( )。

A.构成比率法 B.成本盈亏异常分析

C.比较法 D.因素分析法

E.成本支出率法

『正确答案』CD

『答案解析』本题考查的是专项成本分析方法。工期成本分析一般采用比较法,即将计划工期成本与实际工期成本进行比较,然后应用“因素分析法”分析各种因素的变动对工期成本差异的影响程度。参见教材P113。

【总结】

|

施工成本分析的基本方法

|

■比较法、因素分析法、差额计算法、比率法

|

|

综合成本的分析方法

|

■分部分项工程成本分析

■月(季)度成本分析 ■年度成本分析 ■竣工成本分析 |

|

成本项目的分析方法

|

■人工费、材料费、机械使用费、管理费分析

|

|

专项成本分析方法

|

■成本盈亏异常分析、工期成本分析、资金成本分析(专盈工资)

|

2053 成本考核的依据和方法

一、成本考核的依据

成本计划、成本控制、成本核算、成本分析的资料。

主要依据:成本计划确定的各类指标

施工成本计划一般有三类指标:数量指标(数值)、质量指标(比值)、效益指标(差值,降低额)

二、成本考核的方法

主要考核指标:项目成本降低额、项目成本降低率

成本考核可以分别考核公司层和项目管理部。

【例题·单选】施工成本计划通常有三类指标,即( )。

A.拟完工作预算成本指标、已完工作预算成本指标和成本降低率指标

B.成本计划的数量指标、质量指标和效益指标

C.预算成本指标、计划成本指标和实际成本指标

D.人、财、物成本指标

『正确答案』B

『答案解析』本题考查的是施工成本管理的任务。施工成本计划的指标应经过科学的分析预测确定,可以采用对比法、因素分析法等方法来进行测定,一般情况下有以下三类指标:成本计划的数量指标;成本计划的质量指标;成本计划的效益指标。参见教材P113。

更多考试信息可关注【一级建造师】微信公众号~

报考指南

报 名 时 间

预计6月7-28日

大纲 / 教材

1月陆续公布

准考证打印

考前10日至一周内

考 试 时 间

9月7、8日

考 试 成 绩

考试结束后3个月左右

合格证领取

考后3个月起

阅读排行

关注更多

立即扫码添加学习顾问

报考指导

报考指导

考情速递

考情速递

备考计划

备考计划

帮你选课

帮你选课

扫一扫下载建设

扫一扫下载建设 扫一扫立即关注

扫一扫立即关注

关注享好礼

关注享好礼