010-82326699

010-82326699

扫码了解并领取一建资讯及资料

扫码了解并领取一建资讯及资料

一级建造师建设工程项目管理高频考点:成本分析的基本方法

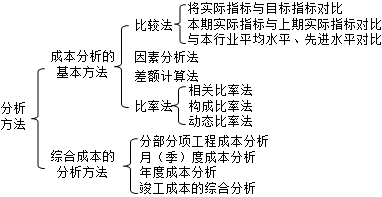

考点:成本分析的基本方法

其中:

1.比较法,又称“指标对比分析法”,具有通俗易懂、简单易行、便于掌握的特点。

2.因素分析法又称连环置换法,可用来分析各种因素对成本的影响程度。

●替换计算的顺序:先实物量,后价值量;先绝对值,后相对值。

3.差额计算法是因素分析法的一种简化形式,利用各个因素的目标值与实际值的差额来计算其对成本的影响程度。

4.构成比率法:又称比重分析法或结构对比分析法。

考点:综合成本的分析方法

1.分部分项工程成本分析

(1)分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约的途径。

(2)分部分项工程成本分析的资料来源:预算成本来自投标报价成本,目标成本来自施工预算,实际成本来自施工任务单的实际工作量、实耗人工和限额领料单的实耗材料。

(3)分部分项工程成本分析是施工项目成本分析的基础。

(4)对于主要的分部分项工程必须进行成本分析,而且要做到从开工到竣工进行系统的成本分析;无法也没有必要对每一个分部分项工程都进行成本分析。

2.月(季)度成本分析

◆通过实际成本与预算成本的对比,分析当月(季)的成本降低水平等。

◆通过实际成本与目标成本的对比,分析目标成本的落实情况以及目标管理中的问题和不足,进而采取措施,加强成本管理,保证成本目标的实现。

◆通过对各成本项目的成本分析,可以了解成本总量的构成比例和成本管理的薄弱环节。

◆通过主要技术经济指标的实际与目标对比,分析产量、工期、质量、“三材”节约率、机械利用率等对成本的影响。

3.年度成本分析

◆企业成本要求一年结算一次,不得将本年成本转入下一年度。

◆年度成本分析的依据是年度成本报表。

◆年度成本分析的重点是针对下一年度的施工进展情况制定切实可行的成本管理措施,以保证施工项目成本目标的实现。

4.竣工成本的综合分析

(1)以单位工程竣工成本分析资料为基础进行分析。

(2)单位工程竣工成本分析的内容:

●竣工成本分析;

●主要资源节超对比分析;

●主要技术节约措施及经济效果分析。

报考指南

报 名 时 间

预计6月7-28日

大纲 / 教材

1月陆续公布

准考证打印

考前10日至一周内

考 试 时 间

9月7、8日

考 试 成 绩

考试结束后3个月左右

合格证领取

考后3个月起

阅读排行

关注更多

立即扫码添加学习顾问

报考指导

报考指导

考情速递

考情速递

备考计划

备考计划

帮你选课

帮你选课

扫一扫下载建设

扫一扫下载建设 扫一扫立即关注

扫一扫立即关注

关注享好礼

关注享好礼