等额本息与等额本金还款方式比较

目前,很多购房人都会选择通过个人住房贷款买房,常用的还款方式有等额本息还款法和等额本金还款法,那么这两种还款方式有哪些区别呢?应该如何选择还款方式呢?

1.等额本息与等额本金的区别

(1)等额本息

在该种还款方式下,每月偿还的本息和是相等的,其中各月的利息按月初剩余贷款本金计算。等额本息还款的计算公式为:

上面计算式中,A——月还款额

P——贷款金额

i——月利率

n——按月计算的贷款期限

根据上面的计算式可知,每月偿还的本息和是相等的,随着还款的不断进行,剩余贷款产生的利息越来越少,而由于每月偿还的本息和是相等的,因此,每月还款额中的本金是不断增加的。下面咱们通过一个具体的例子来看一下:

王某申请商业性个人住房贷款100万元,贷款年利率5%,贷款期限为30年,采用按月等额本息方式还款。计算王某每个月的还款额以及第1个月、第2个月还款额中的利息。

贷款额P=100万元,月利率=年利率/12=5%/12,按月计算的还款期限为30×12=360月。

每月还款额为:

第1个月还款额中的利息=P×i=100万元×5%/12=4166.67(元)

第1个月还款额中的本金=5368.22-4166.67=1201.55(元)

据此可知,第1个月还款额5368.22元中,有4166.67是利息,偿还的本金只有1201.55元,本月所偿还的绝大部分是利息。

第2个月月初剩余贷款本金=1000000-1201.55=998798.45(元)

第2个月还款额中的利息=998798.45×5%/12=4161.66(元)

第2个月还款额中的本金=5368.22-4161.66=1206.56(元)

与第1个月相比,第2个月还款额中的利息减少了5.01(4166.67-4161.66)元、本金增加了5.01(1206.56-1201.55)元。

即:随着还款的进行,每月还款额中的利息逐月递减、本金逐月递增。

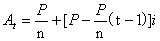

(2)等额本金

在该种还款方式下,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。等额本金还款的计算公式为:

上面计算式中,At——第t月的还款额

P——贷款金额

i——月利率

n——按月计算的贷款期限

根据上面的计算式可知,每期偿还的本金数额是相等的,均为P/n,随着还款的不断进行,剩余贷款产生的利息越来越少,第t月还款额中的利息为:[P-P/n×(t-1)]×i,每期还款的本息和是递减的。下面咱们通过一个具体的例子来看一下:

王某申请商业性个人住房贷款100万元,贷款年利率5%,贷款期限为30年,采用按月等额本金方式还款。计算王某第1个月、第30个月和最后1个月的月还款额。

贷款额P=100万元,月利率=年利率/12=5%/12,按月计算的还款期限为30×12=360月。

各月还款额中的本金均为:P/n=100万元/360=2777.78(元)

第1个月的还款额为:

第30个月的还款额为:

最后1个月的还款额为:

即等额本金还款方式下,每月偿还的本金和利息之和是逐月递减的,还款初期和还款末期每月还款额相差的数额比较大。

2.如何选择还款方式呢?

等额本金还款方式下,前期的还款压力比较大,适合于那些前期能够承担较大还款额的人群,目前收入处于支付能力最强、今后逐步下降的人群。在收入高峰期多还款,通过提前还款减少利息支出。

等额本息还款方式下,每个月还款的总额是固定不变的,适用于在未来整个贷款期间收入比较稳定人群、希望前期还款压力较小的人群,如年轻人在贷款前期一般难以承受较大的还款压力,会选择等额本息还款方式。

3.还本收益的计算

计算了不同还款方式下的月还款额之后,随之而来的问题就是各月还本收益的计算。那么什么是还本收益呢?

简单来说,还本收益指抵押贷款还本付息中归还贷款本金所带来的投资者权益增加,即站在借款人的角度,每个月偿还了贷款的本金,就赎回了该部分本金所对应的投资者权益。

在上述等额本息还款方式下,第1月还款额中的本金为1201.55元,也就意味着随着第1个月偿还银行本息5368.22元,购房人的权益增加为1201.55元,即获得了1201.55元的房子的收益,即还本收益为:1201.55元。同理,第2个月的还本收益为1206.56元。

而如果是等额本金还款方式下,各月的还本收益均为2777.78元。

注:本文由建设工程教育网老师原创,转载请注明出处。

推荐阅读:

扫一扫立即下载

扫一扫立即下载

扫码添加老师

扫码添加老师