一级建造师考试成本核算,2018年一级建造师考试结束,现在已经进入2019年一级建造师考试备考,在这一个时间段里需要我们一点一点去积累的。为此,今天为大家分享一级建造师考试成本核算,希望能帮助各位小伙伴2019年一级建造师备考。

1Z202040 成本核算

2041 成本核算的原则、依据、范围和程序

一、成本核算的原则

三同步:形象进度;产值统计;成本归集。

形象进度表达的工程量、统计施工产值的工程量和实际成本归集所依据的工程量均应是相同的数值。

二、成本核算的依据

1.各种财产物资的收发、领退、转移、报废、清查、盘点资料。做好各项财产物资的收发、领退、清查和盘点工作,是正确计算成本的前提条件。

2.与成本核算有关的各项原始记录和工程量统计资料。

3.工时、材料、费用等各项内部消耗定额以及材料、结构件、作业、劳务的内部结算指导价。

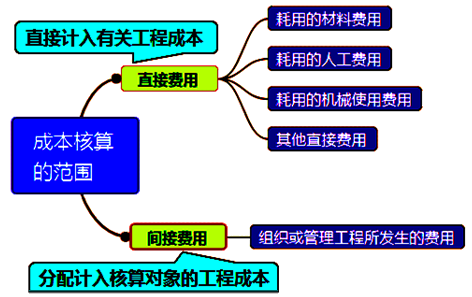

三、成本核算的范围

四、成本核算的程序

1.对所发生的费用进行审核,以确定应计入工程成本的费用和计入各项期间费用的数额。

2.将应计入工程成本的各项费用,区分为哪些应当计入本月的工程成本,哪些应由其他月份的工程成本负担。

3.将每个月应计入工程成本的生产费用,在各个成本对象之间进行分配和归集,计算各工程成本。

4.对未完工程进行盘点,以确定本期已完工程实际成本。

5.将已完工程成本转入工程结算成本;核算竣工工程实际成本。

【例题·单选】(2015年)施工成本核算要求的归集“三同步”是指( )的取值范围应当一致。

A.形象进度、产值统计、成本归集

B.成本预测、成本计划、成本分析

C.目标成本、预算成本、实际成本

D.人工成本、材料成本、机械成本

『正确答案』A

『答案解析』本题考查的是施工成本核算。形象进度、产值统计、成本归集“三同步”,即三者的取值范围应是一致的。

2042 成本核算的方法

|

|

表格核算法

|

会计核算法

|

|

概念

|

进行工程项目施工各岗位成本的责任核算和控制

|

进行工程项目成本核算

|

|

优点

|

简便易懂,方便操作,实用性好

|

不仅核算施工直接成本,还要核算工程项目在施工过程中出现的债权债务、摊销、报量和收款、分包完成和分包付款。科学严密,人为控制的因素较小而核算覆盖面较大

|

|

缺点

|

难以实现较为科学严密的审核制度

|

对核算人员的要求水平高

项目财务部门采用此方法 |

两者互补,相得益彰,确保工程项目成本核算工作的开展。

更多考试信息可关注【一级建造师】微信公众号~

扫一扫立即下载

扫一扫立即下载

扫码添加老师

扫码添加老师