三、存货决策

存货的决策涉及四项内容:决定进货项目,选择供应单位、决定进货时间和决定进货批量。

财务部门的职责是决定进货时间和进货批量(分别用T和Q表示)。

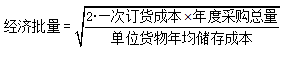

[例题·单选题]某施工企业所需要甲材料,年度采购总量为45000公斤,材料单价为500元,一次订货成本为120元,每千克材料的年平均储存成本为1.2元,该批材料的经济采购批量是( )。

A.3000公斤

B.3500公斤

C.4500公斤

D.6000公斤

“正确答案”A

“答案解析”本题考查的是存货决策。[(2×45000×120)/1.2]0.5=3000(公斤)。

学员讨论(0)

相关资讯

- · #专业#2023年一级建造师考试工程经济科目考情分析

- · 一级建造师工程经济预习入门核心知识点:现金和有价证券的财务管理

- · 某企业生产所需的一种材料单价为200元/吨,一次订货总成本为400元,其中订货固定成本为320元,每吨材料的年平均储备成本为1元。已知该材料的经济采购批量为800吨,则企业该种材料的年度采购总量为( )吨。

- · 施工企业所需的某种材料,年度采购总量为2000吨,材料价格为6000元/吨,每次订货变动成本为4000元,每吨材料的年平均储备成本为200元。根据经济批量模型,该种材料的经济采购批量为( )吨。

- · 2021年一建工程经济核心知识点:现金和有价争取的财务管理

- · 存货的管理-一级建造师经济考点

- · 2019一级建造师试题《工程经济》单选题(文字版)(六)

- · 2020一建工程经济之工程财务高频考点:现金和有价争取的财务管理

- · 流动资产管理(存货决策)-一级建造师试题

- · 流动资产管理(存货决策)-一级建造师经济试题

扫一扫立即下载

扫一扫立即下载

扫码添加老师

扫码添加老师