扫码并回复咨询工程师进群

扫码并回复咨询工程师进群

2013年咨询工程师分析与评价教材解析:基础数据分析

基础数据的确定、估算与分析(掌握)

六、销售(营业)收入估算与分析

销售收入是指销售产品取得的收入,营业收入是指提供劳务或服务所取得的收入,《指南》将两者合称为销售(营业)收入,相当于现行《企业会计制度》所称的“主营业务收入”。

计算销售(营业)收入首先要在正确估计各年的生产能力利用率或称运营负荷或开工率的基础之上,还需要合理确定产品或服务的价格,并明确产品或服务适用的流转税率。

对于生产多种产品和提供多项服务的项目,应分别估算各种产品及劳务的销售收入。对那些不便于按详细的品种分类计算销售收入的项目,也可采取折算为标准产品的方法计算销售(营业)收入。最后编制销售(营业)收入估算表,并包括销售税金与附加及增值税的计算。表格形式见表7—3“销售收入、销售税金与附加和增值税估算表”。

七、运营成本费用估算与分析

(一)成本与费用的概念与种类

成本费用是项目生产运营中所支出的各种费用的统称。按照《企业会计制度》对成本与费用的定义,费用是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出;成本是指企业为生产产品、提供劳务而发生的各种耗费。

费用和成本是两个并行使用的概念,两者既有联系又有区别。

按照《企业会计制度》,要求计算的是生产成本(或称制造成本、运营成本),而把管理费用、财务费用和销售费用三项费用作为期间费用分别放在损益表中核算。在财务评价中,为了对生产运营期间的总费用一目了然,将这三项费用与生产成本合并为总成本费用。这是财务评价相对会计制度所做的不同处理,但并不会因此影响利润的计算。

(二)总成本费用

1.总成本费用构成与计算式

总成本费用是指在一定时期(项目评价中一般指一年)为生产和销售产品或提供服务而发生的全部费用。财务评价中总成本费用的构成和计算通常由以下两种公式表达:

(1)制造成本加期间费用。

总成本费用=制造成本+销售费用+管理费用+财务费用

其中:制造成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用

(2)生产要素估算法。

总成本费用=外购原材料、燃料及动力费+人工工资及福利费+外部提供的劳务及服务费+修理费+折旧费+摊销费+矿山维简费+财务费用+其他费用

例题:下列属于总成本费用的是( )。

A.人工工资及福利费;B.矿山维简费;C.其他费用 ;D.外部提供的劳务及服务费;E.以上都不对。答案:A.B.C.D

分析:总成本费用=外购原材料、燃料及动力费+人工工资及福利费+外部提供的劳务及服务费+修理费+折旧费+矿山维简费+财务费用+其他费用+摊销费

2.总成本费用各分项的估算要点

下边以第二个总成本费用构成公式为例,分步说明总成本费用各分项的估算要点。

(1)外购原材料和燃料动力费估算。外购原材料和燃料动力费的估算需要以下基础数据:

①相关专业所提出的外购原材料和燃料动力年耗用量。

②选定价格体系下的预测价格,应按入库价格计算,即到厂价格并考虑途库耗。

③适用的增值税率,以便估算进项税额。

(2)人工工资及福利费估算。按照第二个总成本费用构成公式估算时,所采用的人数为项目全部定员。

确定单位人工工资及福利费时需考虑以下因素:

①项目性质。主要是要看项目是内资项目还是外商投资项目。

②项目地点。工资水平随地域的不同会有差异。

③原企业工资水平。

④行业特点。

⑤平均工资或分档工资。

例题:下列说法中错误的是( )。

A.内资项目要按规定计算占工资总额14%的福利费,而外商投资项目无此规定;B.不同地域的工资水平也有差别;

C.对于依托老厂建设的项目,一般来说,在确定单位人工工资及福利费时客观上不需要考虑原企业工资水平;

D.不同行业工资水平会有差别;E.不能采用分档工资。 答案:C.E

分析:对于依托老厂建设的项目,在确定单位人工工资及福利费时客观上需要将原企业工资水平作为参照系。可以采用分档工资。

(3)固定资产原值和折旧费估算。

①固定资产和固定资产原值。固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。

计算折旧,需要先计算固定资产原值。固定资产原值是指项目投产时(达到预定可使用状态)按规定由投资形成固定资产的部分,主要有:工程费用(设备购置费、安装工程费、建筑工程费、工器具费)、待摊投资(工程建设其他费用中应计入固定资产原值的部分,即除按规定计入无形资产和其他资产以外的工程建设其他费用)、预备费和建设期利息。

按照第二个总成本费用构成公式估算总成本费用时,在折旧计算中需要的是项目全部固定资产原值。

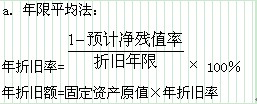

②固定资产折旧。固定资产在使用过程中会受到磨损,其价值损失通常是通过提取折旧的方式得以补偿。财税制度允许企业逐年提取固定资产折旧,符合税法的折旧费允许在所得税前列支。固定资产的折旧方法可在税法允许的范围内由企业自行确定,一般采用直线法,包括年限平均法(原称平均年限法)和工作量法。工作量法又分两种,一是按行驶里程计算折旧;二是按工作小时计算折旧。税法也允许采用某些快速折旧法,即双倍余额递减法和年数总和法。

固定资产折旧年限和净残值率可在税法允许的范围内由企业自行确定,但与所采用的折旧方法无关。项目评价中一般应按税法明确规定的分类折旧年限,也可按行业规定的综合折旧年限。

上述各种方法的计算公式如下:

- ·确定项目组织内管理幅度应考虑的主要因素有( )。

- ·下列进行工程项目有效沟通的做法,正确的有( )。

- ·咨询练习题:工程项目前期阶段的管理任务主要有( )。

- ·根据《建设工程安全生产管理条例》,在申请领取施工许可证时应提供建设工程有关安全施工措施资料,这属于( )的安全责任。

- ·某路基填筑工程合同工期5个月,综合单价初定为15元/m3,结算价每月按表1所示价格指数进行调整,计划工程量和实际工程量如表2所示,计划工作与实际工作时间一致,4月末本工程的费用偏差是( )万元。表1工程价格指数表 月数1234价格指数(%)

- ·某施工合同含甲、乙2个子项工程,估算工程量分别为6000m3和8000m3,合同工期为12个月,商定合同价甲项为200元/m3,乙项为300元/m3。合同约定:(1)开工前发包人向承包人支付合同价20%的预付款,在最后2个月平均扣回;(2)

- ·某工程项目双代号时标网络计划如下图所示,其中工作E的总时差和自由时差,分别为( )周。

- ·通过现场实地了解拟建工程项目的有关情况,由此挖掘业主隐藏需求,这种识别方法是( )。

- ·根据《生产安全事故报告和调查处理条例》,负责事故调查的人民政府一般应在收到事故调查报告后15日内做出批复的有( )。

- ·工程项目定量风险分析的依据包括( )。

56:57

56:57 18:24

18:24 42:41

42:41 37:51

37:51