扫码添加老师进群

扫码添加老师进群

监理工程师案例分析复习要点:财务净现值计算

【提问】财务净现值计算,基准收益率10%,净现金流量为-400;100;150;150;150;150;求财务净现值。

【回答】您的问题答复如下:

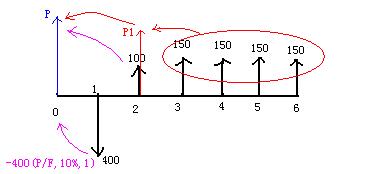

由于您的题目条件不完整,没有说明现金流量发生具体时点,所以对于您现在这道题目来说就有两种可能。这种类型的题目,您可以先画一个现金流量图,如果现金流量是从第1年开始的,如下图,

您可能是对后面发生的四个150的计算不是很明白,这部分现金流量要折算两次,先将图上红框中的几个现金流量折算到第2年末,也就是折算成P1,用等额支付现值公式,P1=150(P/A,10%,4),再将P1折算到第1年初,也就是蓝色的P的位置,用一次支付现值公式,(单看对150的折现计算),所得的现值就是P'=P1(P/F,10%,2)=150(P/A,10%,4)(P/F,10%,2)。然后还要将第1年末的-400和第2年末的100也折成现值,用一次支付现值公式,所以本题的财务净现值就是P=-400(P/F,10%,1)+100(P/F,10%,2)+150(P/A,10%,4)(P/F,10%,2)。

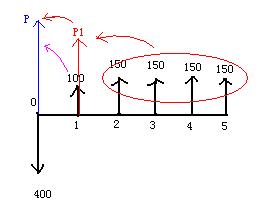

第二种情况,如果现金流量是从0开始的,如下图,

计算的原理和上面那种情况一样,只是折现的年限不同,计算式是这样的,P=-400+100(P/F,10%,1)+150(P/A,10%,4)(P/F,10%,1)。

【追问】题中净现金流量100与150如何计算。

【回答】您的问题答复如下:

题中的100可以直接用已知终值求现值的公式,也就是一次支付现值公式,就是《投资控制》教材上P71的公式4-13.150是先用等额资金现值公式,就是《投资控制》教材上的公式4-17,折算到上图P1所在的年份位置,再用公式4-13折成现值,您可以先对《投资控制》教材上关于资金时间价值的计算这部分详细看看,对上面的例题也仔细理解一下。您看这样是不是能够理解,如果还有疑问欢迎继续提问。

【追问】年贷款利率6%,第一年初借款100万元,每年计息一次;第二年末又借款200万元,每半年计息一次,两笔借款均在第三年末还本付息,则复本利和为多少。题中两笔借款是否应分别计算本利和,请列式解答。

【回答】学员您好:

实际利率:i=I/P =[P(1+r/m)m-P]/P =(1+r/m )m-1 =(1+6%/2)2-1 =0.0609第3年末一次向银行支付额:

F=100(1+6%)3+200(1+6.09%)

=331.28

★问题所属科目:监理工程师——建设工程监理案例分析

54:00

54:00 30:20

30:20 42:06

42:06 56:15

56:15