扫码添加老师进群

扫码添加老师进群

监理工程师答疑精华:等额年金

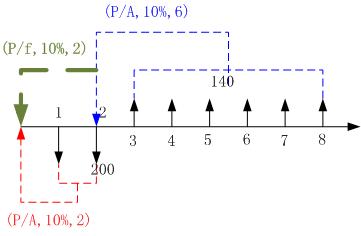

【提问】某方案各年的净现金流量如图4-12所,试用净现值指标判断方案的可行性(ic=10%)。 A=200万元,图4-12 现金流量图。

解:FNPV=-200(P/A,10%,2)+140(P/A,10%,6)×(P/F,10%,2)=156.81(万元)

您好,您讲的投资控制很好,很透彻,因为平常没有接触过投资控制,所以有一些不明白的问题,对例4—10采用4—25公式算了,结果正确,但用等额年金方法算了,结果不是156.81万元,不知是不是方法错了。

【回答】您好:

老师下面给您按照已知A求P的方法进行求解。

本题中存在两个A值,一个是现金流出200万元,另一个是现金流入140万元。

第1、2年的200万元可以直接折算到第0年,即-200(P/A,10%,2)。图中红色虚线的表示。

关键是140折现的计算,按照已知A求P,140万元被折算到第2年,将折算到第2年的值再折算到第0年。图中蓝色线和绿色线的表示。

已知A求P的公式为P=A[(1+i)n-1]/i(1+i)n,参见教材P74

FNPV=-200(P/A,10%,2)+140(P/A,10%,6)×(P/F,10%,2)

=-200[(1+10%)2-1]/10%(1+10%)2+140[(1+10%)6-1]/10%(1+10%)6/(1+10%)2 =-200×1.7355+140×4.3553/1.21 =156.81(万元)

【追问】我认为得这个结果很牵强,可能出题者算的不对: FNPV=-200(P/A,10%,2)+140(P/A,10%,6)×(P/F,10%,2) =-200[(1+10%)2-1]/10%(1+10%)2+140[(1+10%)6-1]/10%(1+10%)6/(1+10%)2 =-200×1.7355+140×4.3553/1.21 =156.81(万元)

如果按上面的计算结果应是:-200×1.7355+140×4.3553/1.21=-347.1+503.9190083

如果取两位小数点结果应是:=-347.1+503.92=156.82

针对这样的题我在案例中提过一个答疑,老师的回答是,中间小数点取三位,结果取两位,在这里我看中间小数点取四位,结果取两位。我的理解是在考试中主要是公式例对,再就是计算过程,也就是小数点取值的详细计算过程,因为这涉及到结果。考试中如何应对?很是迷惑,请老师给予明示。谢谢!

【回答】学员您好:

考试时一般上是按照计算公式和计算过程来逐步给分的,计算结果存在误差,一般上阅卷老师也会酌情给分的。

【追问】老师你好,请问P92页练习题可以按P80页例题4-10的解法来解吗,可以的话麻烦老师列出详细的计算过程。谢谢!

【回答】您的问题答复如下:

此题也可以采用例题的计算方法,具体计算过程如下:

首先画出此题的现金流量图:如下图所示:

1.计算该项目的净现值FNPV==-180(P/F,1 0%,1)-250(P/F,10%,2)+150(P/F,10%,3)+84(P/F,10%,4) +112(P/F,10%,5) +150 (P/A,10%,15) (P/F,10%,5) =-180×0.909-250×0.826+150×0.751+84×0.683+112×0.621+150×4.723 =577.904(万元)

2. 因为FNPV=577.904(万元)>0,所以按照折现率10%评价,该项目在财务上是可行的。

3.计算该项目的静态投资回收期根据题表可列下表:

|

年份 |

1 |

2 |

3 |

4 |

5 |

6 |

| 净现金流量(万元) |

-180 |

-250 |

150 |

84 |

112 |

150 |

| 累计净现金流量(万元) |

-180 |

-430 |

-280 |

-196 |

-84 |

66 |

箭头向上的一排小箭头表示的是从第3年末到第8年末等额现金流入是140,期间总共是6年,所以采用等额资金现值公式求出第3年初的现值,在通过已知终值求现值将其折现到第0年。

【追问】为什么要乘以(P/F,10%,2)呢?

【回答】您的问题答复如下:

如下图所示,

箭头向上的一排小箭头表示的是从第3年末到第8年末等额现金流入是140,期间总共是6年,所以采用等额资金现值公式求出第3年初的现值,第3年初的现值相对于第0年初而言可以将其看做是终值,再通过已知终值求现值将其折现到第0年,即(P/F,10%,2),也就是说折现了两次。

★问题所属科目:监理工程师——建设工程投资控制

54:00

54:00 30:20

30:20 42:06

42:06 56:15

56:15